您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:会计凭证

第六章 会计凭证

第一节 会计凭证的概念、意义和种类

一、会计凭证的概念

会计凭证,简称凭证,是记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。

二、会计凭证的意义

1.记录经济业务,提供记账依据。――记录经济业务

2.明确经济责任,强化内部控制。――签字盖章、传递

3.监督经济活动,控制经济运行。――审核合法合理

【例题1•单选题】( )是记录经济业务,明确经济责任,作为登账依据的书面证明。

A.会计要素 B.会计账户

C.会计凭证 D.会计报表

『正确答案』C

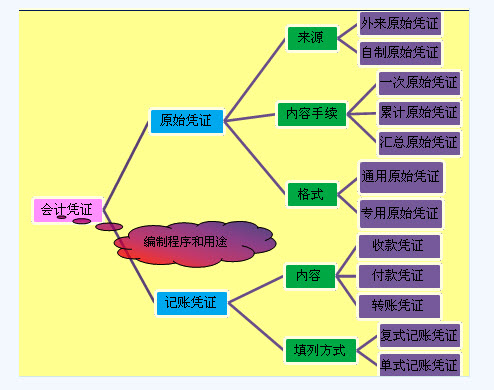

三、会计凭证的种类

按照编制的程序和用途不同,分为原始凭证和记账凭证。

【例题2 单选题】会计凭证分为原始凭证和记账凭证的依据是( )。

A.编制人员和程序

B.编制程序和方法

C.编制格式和手续

D.编制程序和用途

『正确答案』D

相关文章

| 上海会计从业资格考试会计基础第十三章第四节 (2011-12-13 08:53:05) |

| 重庆会计证基础考点题型总结:利润分配业务核算 (2011-12-13 08:52:22) |

| 上海会计从业资格考试会计基础第十三章第三节 (2011-12-13 08:51:38) |

| 上海会计从业资格考试会计基础第十三章第二节 (2011-12-13 08:50:05) |

| 上海会计从业资格考试会计基础第十三章第一节 (2011-12-13 08:48:24) |

| 上海会计从业资格考试会计基础第十二章第六节 (2011-12-13 08:45:39) |

| 上海会计从业资格考试会计基础第十二章第五节 (2011-12-13 08:43:29) |

| 上海会计从业资格考试会计基础第十二章第四节 (2011-12-13 08:40:45) |

| 上海会计从业资格考试会计基础第十二章第三节 (2011-12-13 08:39:22) |

| 上海会计从业资格考试会计基础第十二章第二节 (2011-12-13 08:36:38) |